Ein Beitrag für den Finanzblogaward der Comdirect. Die Inflation und die Zinswende hielt und hält uns die letzten Monate sehr in Atem. Allen voran die Teuerungsraten für Energie und Lebensmittel hat doch einigen von uns Kopfzerbrechen bereitet. Was sollte man als Privatanleger:in in diesen Zeiten tun? Gibt es eine clevere Anlagestrategie? Wie immer ist es eine individuelle Kiste. Außerdem möchte ich ganz klar schreiben, dass der folgende Artikel meine persönliche Meinung ist!

Grundsätzliches vor jeder Anlagestrategie

Zu einer guten Anlagestrategie gehören auch immer die Basics. Was bringt dir eine vermietete Immobilie, wenn du keine Rücklagen für die Instandhaltung hast oder keinen Notgroschen, wenn etwas Unvorhergesehenes passiert? Dann bist du ganz schnell an dem Punkt, an dem du dir Geld leihen müsstest. Das wäre kontraproduktiv, was den Vermögensaufbau angeht, da hier wiederum eine Verbindlichkeit entsteht. Daher ist es essentiell zuerst einen Geldpuffer zu haben, um die gröbsten Sachen abdecken zu können. Hinzukommt hier die Inflation, die vor allem auf den Energie- und Nahrungsmittelpreisen beruht. Wenn sich die politisch Situation in der Ukraine so weiterentwickelt, dann haben wir ab Oktober deutlich mehr für Energie zu bezahlen. Ohne entsprechende Rücklagen dafür, kann es eng werden, die Nachzahlungen zu stemmen. Tatsächlich stelle ich mich darauf ein, dass sich die Energiepreis verdreifachen (reines Bauchgefühl). Daher werde ich auch den Puffer auf dem Konto dementsprechend anpassen. Wenn die möglicherweise drohende Nachzahlung ausreichend gesichert ist, dann steht dem weiteren Investieren in die Assetklassen, die einem liegen, nichts im Wege. Aber diese Rücklage sollte jeder bilden, der nicht autark Energie produzieren kann! Also gesetzt den Fall, wir bekommen überhaupt ausreichend Gas.

Der zweite Punkt ist die gute alte Zielsetzung! Was bezweckst du mit deiner Anlagestrategie? Möchtest du deine Investments rein für die Altersvorsorge nutzen oder sollen dir deine Investments ein zusätzliches Einkommen generieren? Wenn es rein um die Altersvorsorge geht, würde ich alles in einen Welt-ETF packen und mir das Geld zum Tag x rausholen. Wenn es darum geht sich ein zusätzliches und regelmäßiges Einkommen aufzubauen, sieht die Lage schon differenzierter aus. Hier wären beispielsweise Dividendentitel hilfreich oder eben die vermietete Immobilie.

Inflation und Aktien/ETFs

Zuerst muss ich gestehen, dass ich zu 80% der passiven Anlagestrategie in breit diversifizierte ETFs folge. Die restlichen 20% sind Einzel-Aktien, die ich in meinem Depot halte, um meinem Spieltrieb zu begegnen. Wer komplett nach der passiven Anlagestrategie vor geht, den dürften Inflation und Zinswende recht wenig interessieren, da einfach stumpf die Sparraten für die entsprechenden ETFs weiterlaufen. So handhabe ich es. Generell haben Aktien, vor allem im Tech-Bereich, in den letzten Monaten recht viele Federn gelassen, sodass sich hier das eine oder andere Schnäppchen finden lässt, was ins Depot wandern könnte. Aber auch da muss ganz klar gesagt werden, dass die aktive Anlagestrategie auf lange Sicht nicht den Markt schlagen wird. Das haben schon diverse Studien eindrücklich gezeigt. Wann welche Aktie wieder steigen wird, kann aber gern in der Glaskugel nachgesehen werden.

Ein anderes Problem, was auf uns zukommen könnte (ich hoffe nicht „wird“), ist die Kriegstreiberei von China. Sollte China wirklich Taiwan überfallen, gehen die Börsen wieder auf Talfahrt. Dann werden die Zeiten noch unsicherer, als sie so schon sind. Denn unsere Abhängigkeit von China ist nicht zu unterschätzen (Quelle). Zynischerweise könnte diese Börsentalfahrt wiederum ein guter Zeitpunkt sein, um zu investieren.

Anlagestrategie: Immobilien

Eine weitere Anlagestrategie, um ein Vermögen aufzubauen, ist das Investieren in Immobilien. Damit meine ich nicht das selbstgenutzte Traumhaus, sondern Objekte zur Vermietung. Hier hat die Zinswende wiederum einen größeren Einfluss auf künftige Entscheidungen. Denn steigende Zinsen verteuern erheblich die Immobilie, wenn sie finanziert werden soll. Daher gilt es hier noch genauer zu rechnen, ob sich der Kauf des Hauses oder Wohnung wirklich lohnt, um einen entsprechenden Cashflow zu etablieren.

Kryptowährungen

In dieser Hinsicht bin ich Spießer. Ich kann mit den Coins nicht so wahnsinnig viel anfangen. Ich verstehe das Konzept und finde die grundsätzliche Idee interessant, aber die jüngste Vergangenheit hat doch gezeigt, dass Kryptowährungen eben nicht der sichere Weg zu Ruhm und Reichtum sind. Die Verluste, die Bitcoin und Konsorten hingelegt haben, hat wahrscheinlich viel Geld von einzelnen Investoren vernichtet – vor allem nach dem es so gehypt wurde. Auch die entsprechende Sicherung der Coins ist immer noch ein großes Thema, gerade vor dem Hintergrund des Absturzes von Coinbase (Quelle). Das ganze Konstrukt der Kryptowährungen ist für mich hochspekulativ und keineswegs ein sicheres Investment. Der Faktor „Hoffnung“ ist mir dabei zu hoch angesetzt. Daher kommt es auch weiterhin für mich nicht infrage oder wenn, dann nur in ganz kleiner Beimischung – ihr wisst schon, Spieltrieb. Zumal es tatsächlich sein kann, dass Anleger aus diesem hochspekulativen Segment ihr Geld abziehen aufgrund der steigenden Zinsen.

Anlagestrategie: Sparbuch

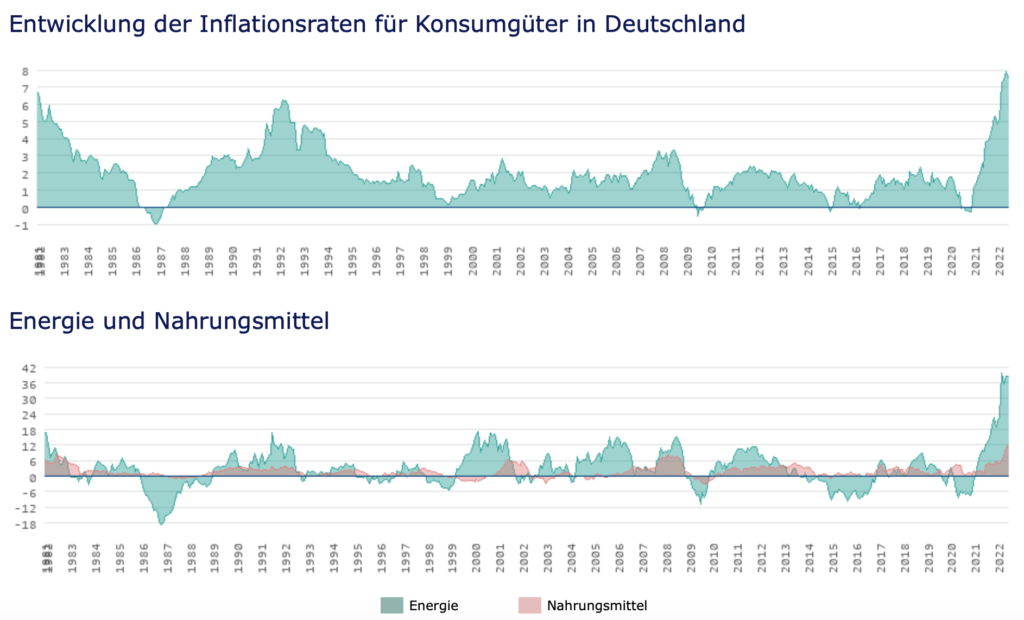

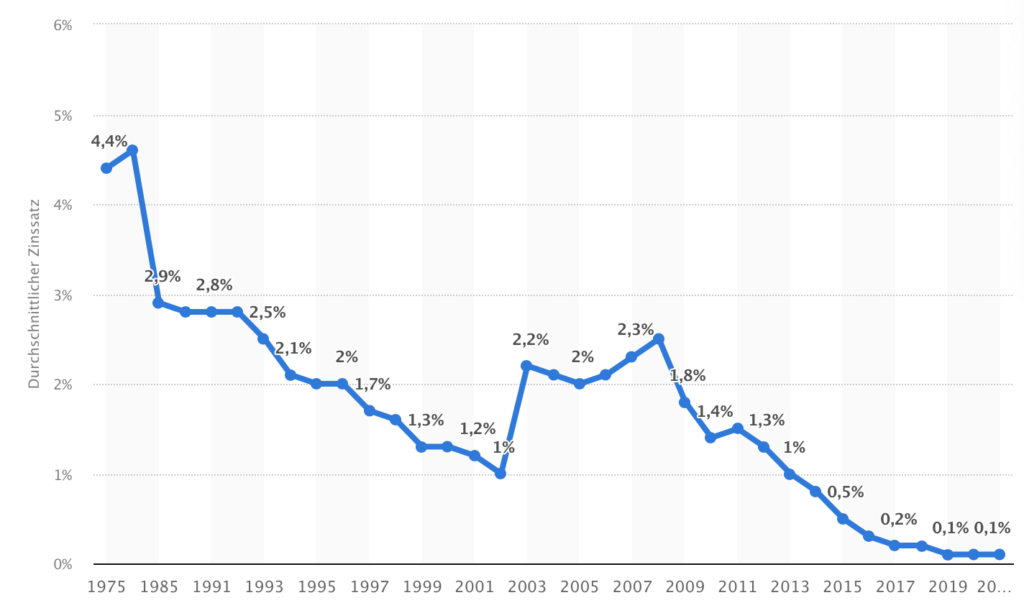

Im Sparbuch das einzig sinnvolle Investment zu sehen, trägt nicht unbedingt dazu bei sein Vermögen zu vermehren. In den letzten Jahren lagen die Zinsen bei quasi Null oder es mussten ab einem gewissen Betrag Strafzinsen gezahlt werden.

Im Vergleich die Zinsen dazu:

Die beiden dargestellten Zeiträume sind von zwei verschiedenen Quellen, daher stimmen die Zeiträume nicht exakt überein. Eine Erkenntnis kommt trotzdem: in der Regel gleicht der Zinssatz auf Spareinlagen nicht die Inflationsrate aus. Es gibt vereinzelte Jahre, in denen das funktioniert hat, aber es ist definitiv nicht die Regel. Wenn es also das Ziel sein soll sein Vermögen zu vermehren, ist das Sparbuch als alleinige Anlage nicht sinnvoll. Als Beimischung für den „risikoarmen“ Anteil des Vermögens kann es wiederum eine Rolle spielen (Stichwort: Cashanteil auf dem Tagesgeldkonto).

Fazit zu den Anlagestrategien in hießigen Zeiten

Prinzipiell werde ich persönlich nichts ändern, außer dass ich den Cashanteil etwas erhöhen werde für steigende Nebenkosten und für die nächste Talfahrt der Börse. Mein Hauptinvestment werden die ETFs bleiben mit ein paar Aktien, weil ich mich damit einfach am wohlsten fühle. So simpel möchte ich es auch weiterhin halten. Das die Zeiten nicht einfacher werden, ist hingegen unbestritten, da einige Krisen zusammenkommen, die viel Vermögen vernichten können. Es ist eine sehr komplexe Situation, in der viele Faktoren eine Rolle spielen.

Falls dir mein Content gefällt, freue ich mich sehr über deine Stimme beim Finanzblogaward der Comdirect (hier der Link dazu). Ich danke dir von Herzen!

Anna

Viele Grüße

Anna

Hallo Anna,

ein klar strukturierter Meinungsartikel, dem ich inhaltlich zu 100% folgen kann.

Interessant dabei: Sie sind Anfang 30; Ich bald 70 Jahre alt!

Ihre Sprache/Schreibstil ist klar, eindeutig und verständlich. Sie beziehen Stellung und begründen Ihren Standpunkt.

Deshalb ganz großes Lob für den Blog, der sich wohltuend von den Beiträgen vieler „Finanzschaumschlägern“ abhebt. Weiter so!

Liebe Grüße

Gerhard

Hallo Gerhard,

vielen Dank für das tolle Lob!

Jetzt bin ich neugierig geworden. Was ist Ihre Anlagestrategie?

Viele Grüße

Anna

Hallo Anna,

wenn es kein so großes Wort wäre: „Anlagestrategie“!?

Dann würde ich es so beschreiben: Nach Jahren des „Herumprobierens“ mit aktiven Aktienfonds bin ich heute ein zu einem „sturen alter Passivanleger“ in weltweit anlegende ETFs geworden, der grundsätzlich auf Einzelwerten verzichtet und eine Depotaufteilung von ca. 65/35 hat. Die 35% risikoarme Anlagen sind überwiegend Tagesgelder und nur wenige Anleihe-ETFs (kurzlaufend, Euroländer).

In volatilen Zeiten würde ich eher die Dosierung meines Betablockers erhöhen, als zu verkaufen. Um es mit dem Finanzwesir auszudrücken: es reicht auch dann noch, um nicht arm zu sterben!

Grüße

Gerhard

Hallo Gerhard,

vielen Dank für den Einblick in dein Investment. Ja, ich gebe zu, dass „Anlagestrategie“ ein etwas sperriges Wort ist. 😉

Beim Betablocker musste ich gerade loslachen – sehr gut formuliert.

Viele Grüße

Anna

Ach übrigens:

Ich habe Ihnen meine Stimme für den Finanzblogaward der Comdirect gegeben, weil ich meine, dass Sie es verdient haben.

Grüße

Gerhard

Vielen lieben Dank! Das freut mich gerade sehr 🙂

Viele Grüße

Anna